Fiscalité du don

Comprendre les avantages fiscaux liés au don en France

Impôt sur le revenu (IR)

Vous êtes imposable sur vos revenus en France

Vos dons à des organismes d'intérêt général sont déductibles. Les organismes éligibles doivent remplir les conditions suivantes : but non lucratif, objet social et gestion désintéressée, ne fonctionnant pas au profit d'un cercle restreint de personnes.

du montant donné, dans la limite de 20% du revenu imposable, pour les organismes d'intérêt général.

du montant donné, dans la limite de 2 000€, pour les organismes d'aide aux personnes en difficulté (dispositif « Coluche ») et de lutte contre les violences faites aux femmes.

du montant donné, dans la limite de 1 000€, pour la restauration du patrimoine immobilier religieux (loi de finances 2025, jusqu'au 31/12/2025).

Depuis la loi de finances de 2025, si vous êtes sujet à la CDHR (Contribution Différentielle sur les Hauts Revenus), vous ne bénéficiez plus d'avantage fiscal pour vos dons.

Célibataire avec 260 000€ de revenu fiscal, dons de 20 000€. Impôt brut de 20% = 52 000€.

Réduction 66% = 13 200€

Impôt net = 38 800€

Pas de réduction

Défiscalisation neutralisée

Comment déclarer ? Indiquez vos dons dans la déclaration n°2042 RICI. Les dons de l'année N sont déclarés au printemps N+1.

Fortune immobilière (IFI)

Vous êtes imposable sur la fortune immobilière en France

du montant donné, dans la limite de 66 667€ (soit un abattement maximal de 50 000€).

Les organismes éligibles doivent remplir les conditions suivantes :

- But non lucratif

- Objet social et gestion désintéressée

- Ne fonctionnant pas au profit d'un cercle restreint de personnes

Cumul IR et IFI

Vous souhaitez cumuler les déductions fiscales

En revanche, vous pouvez :

- Faire deux dons distincts : l'un déclaré au titre de l'IR, l'autre au titre de l'IFI.

- Faire un don unique en précisant la répartition souhaitée (par exemple : sur 1 000€, déclarer 500€ au titre de l'IR et 500€ au titre de l'IFI).

Chaque segment du don bénéficiera alors des avantages fiscaux correspondant au type d'impôt auquel il est appliqué.

Legs

Vous souhaitez faire un legs

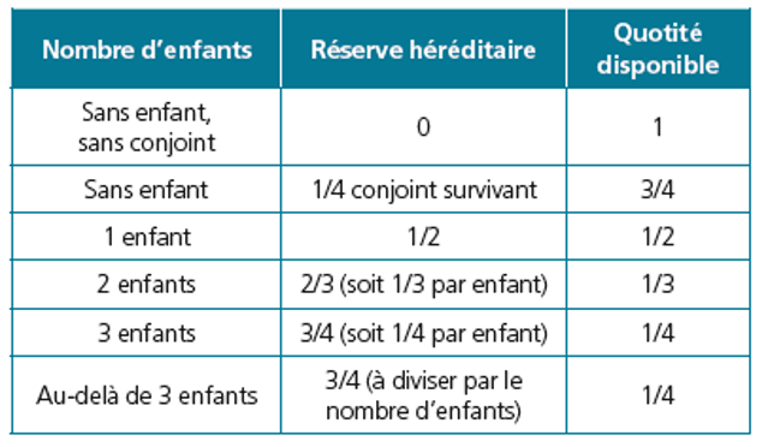

Vous pouvez prévoir sur votre testament de faire un don, appelé legs, aux organismes à but non lucratif de votre choix, dans la limite de la « quotité disponible ». Car en France, le droit successoral garantit aux héritiers les plus proches une fraction du patrimoine du défunt appelée réserve héréditaire.

La « quotité disponible », c'est donc la part qui excède la réserve, et que le testamentaire peut gratifier un organisme sans but lucratif. Cela peut être une somme d'argent, ou un bien.

Comment se calcule la quotité disponible ?

de droits de succession sur les biens légués aux associations ou fondations reconnues d'utilité publique.

Assurance-vie

Vous souhaitez transmettre une assurance-vie

L'assurance-vie peut être souscrite au bénéfice de personnes morales, notamment des Organismes Sans But Lucratif (OSBL).

L'assurance-vie n'entre pas dans l'actif successoral. Elle n'est donc pas régie par les règles de la réserve héréditaire.

Vous avez ainsi la possibilité de transmettre tout ou partie du capital épargné à un OSBL de votre choix.

Mécénat d'entreprise

Vous êtes chef d'entreprise

Une entreprise peut réaliser des dons auprès d'organismes à but non lucratif, cela s'appelle du mécénat d'entreprise. Ces dons donnent accès à une réduction d'impôt :

du montant du don, dans la limite du plus haut montant entre 20 000€ ou 0,5% du CA, pour les dons jusqu'à 2 millions d'euros.

au-delà de 2 millions d'euros de dons.

La réduction d'impôt accordée à l'entreprise vient en soustraction du montant d'impôt dû lors de l'année du don. Peu importe que l'entreprise soit soumise à l'impôt sur les sociétés (IS) ou à l'impôt sur le revenu (IR).